Không thể không khẳng định vinamilk thực sự là bluechip gây chú ý nhiều sự để ý nhất của các nhà đầu tư vừa qua lúc phần đông doanh nhân đang trong tình trạng không hài lòng trước kết quả đi ngược khu vực kinh doanh của mã cổ phiếu này.

Thông tin tổng hợp chứng tỏ đến bây giờ, vinamilk đã bớt cỡ 1/5 đối chiếu với chi phí 116 của bản thân vào mùa xuân năm 2021, con số này đủ điểm tô cho nỗi lòng khôn nguôi của nhà đầu tư vinamilk trong bốn tháng qua.

Thông tin ngoại khối cho thấy rằng nước ngoài đã được bán ròng khoảng 5. 5k tỷ ( 240 triệu usd ) vinamilk trong bốn tháng qua , giảm thiểu tỉ lệ có bản quyền xuống khoảng 2. 2% và vẫn đang tiếp tục. Bình quân mỗi phiên ngoại khối vẫn bán từ 60 – 70 tỷ đồng và nổi trội hơn, những bố cáo mua lại từ các nhà đầu tư lớn của vinamilk như scic, f&n vẫn không được làm dẫu thị giá đã giảm trông thấy, làm dâng cao nhiều nghi hoặc cho doanh nhân về đòn gió của nhóm nhà đầu tư này.

Vì đâu nên nỗi ? sự việc bên trong của vinamilk có tiến triển gì xấu ? đâu là động cơ cho đợt bán ròng nhiều nhất quá trình hình thành và phát triển của cổ phiếu đã được xem là kim cương của ttck nước việt nam khoảng thời gian 2007 – 2016 thời gian trước ? toàn bộ đều là những thắc mắc thường trực chưa có đáp án cho nhà đầu tư vnm trong những tháng ảm đạm qua !

Vì đâu nên nỗi ? sự việc bên trong của vinamilk có tiến triển gì xấu ? đâu là động cơ cho đợt bán ròng nhiều nhất quá trình hình thành và phát triển của cổ phiếu đã được xem là kim cương của ttck nước việt nam khoảng thời gian 2007 – 2016 thời gian trước ? toàn bộ đều là những thắc mắc thường trực chưa có đáp án cho nhà đầu tư vnm trong những tháng ảm đạm qua !

Sự việc bên trong

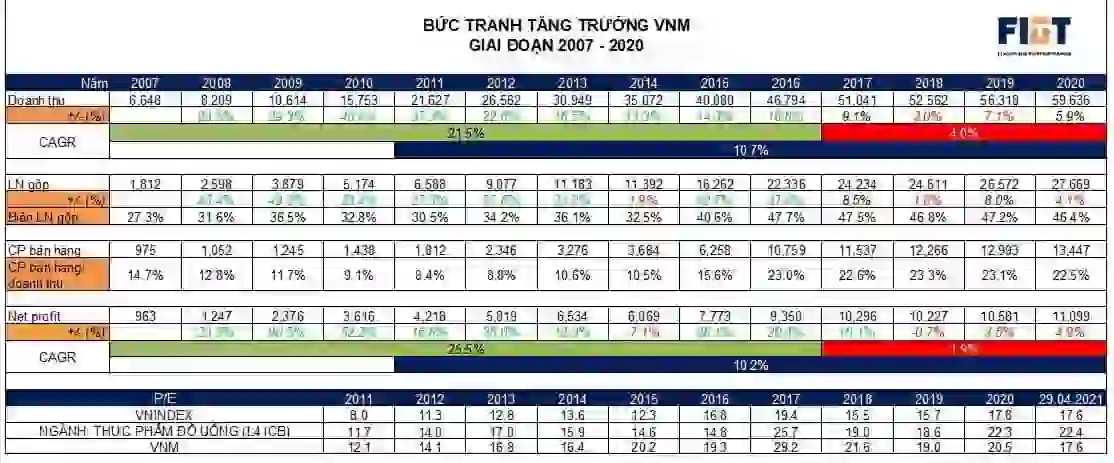

Nhìn vào bảng kiểm kê được tăng lên khoảng thời gian từ 2007 đến 2016 để thấy giai đoạn vàng son của vinamilk đã trôi qua. Trong khoảng thời gian này, xét về doanh số, mức phát triển trung bình cagr bình quân của vnm lên đến 21. 5% và mức triệt để tăng gần 8 lần.

Chưa hết, tiền lãi chính là điểm đáng chú ý đưa vinamilk tạo nên cổ phiếu kim cương , lúc mức tăng trưởng lợi nhuận bình quân cagr lên đến 25. 5% – con số thành tích của ttck nước việt nam với khung thời kỳ một thập niên giữ vững không ngừng vậy là.

Nhìn vào bảng kiểm kê được tăng lên khoảng thời gian từ 2007 đến 2016 để thấy giai đoạn vàng son của vinamilk đã trôi qua. Trong khoảng thời gian này, xét về doanh số, mức phát triển trung bình cagr bình quân của vnm lên đến 21. 5% và mức triệt để tăng gần 8 lần.

Chưa hết, tiền lãi chính là điểm đáng chú ý đưa vinamilk tạo nên cổ phiếu kim cương , lúc mức tăng trưởng lợi nhuận bình quân cagr lên đến 25. 5% – con số thành tích của ttck nước việt nam với khung thời kỳ một thập niên giữ vững không ngừng vậy là.

Cạnh đó, biên lãi gộp của vinamilk cũng thay đổi mạnh mẽ từ mức 27% của 2007 tăng gần 48% cho 2016. Chuyện này cho thấy vinamilk đã sửa chửa được tất cả căn cứ đi vào hoạt động và lợi thế cạnh tranh của bản thân.

Cần lưu tâm, thông tin từ 2015 cho thấy rằng phần trăm kinh phí mua bán sản phẩm / doanh số của vinamilk đã tăng đột biến lên từ mức trung bình khoảng 15% / năm lên gần 23% / năm ( với mức tăng tiền bạc mua bán sản phẩm hơn 1/2 ) thể hiện một thời đại ganh đua đã trở thành tàn khốc, sở thích và thổi bùng xu thế tiêu dùng đổi hướng mau chóng, buộc vinamilk phải bỏ ra mạnh tay vào mảng quảng bá truyền hình để duy trì chổ đứng độc tôn của bản thân trong bảng thị phần. Chuyện này là đương nhiên đối với ngành hàng fmcg – ngành mặt hàng tiêu dùng nhanh.

Hình vẽ 4 năm tiếp tục đằng sau đã có các thay đổi dấu mốc và cũng lý giải đôi chút cho hành vi mới đây của ngoại khối và là kết quả của chính cổ phiếu vinamilk.

Có khả năng dễ dàng nhận thấy con số phát triển từ doanh số cho tới tiền lời đã đến mức bão hoà tính từ 2017 trở đi. Mức phát triển trung bình cagr cho cả doanh số và tiền lời đã rớt xuống dưới 2% / năm, và tiền bạc trên doanh số và tỉ số biên lãi gộp vẫn để nguyên. điều đó sẽ biểu hiện thời gian tới trung hạn vinamilk khá khó khắc phục hay thôi thúc về doanh số và tiền lời, và nếu chỉ cần giảm bớt chi phí thì hai chỉ số trên sẽ rơi ngay. đây chính là sức ép đáng kể với ông đồ sộ ngành sữa tại thời điểm này.

Sự việc sức ép còn tới từ bức họa thị phần ngành sữa của vinamilk đã bớt đi sự độc tôn khá nhiều nếu theo số liệu tổng hợp được kê ra, tức mức trên 54% đã tụt xuống dưới 45%, theo một tổng hợp từ ssi research, cho thấy sự đua tranh ngành sữa vẫn tàn khốc như ngành không vận, và sự đánh tranh giành thị phần ác liệt của các khuôn mặt cũ – mới, trong – ngoài nước vẫn tiếp tục diễn ra.

Vậy từ những ý kiến trên có thể thấy bức họa được tăng lên của vinamilk đã và đang bão hoà, có tín hiệu kiệt sức cụ thể. Việc nỗ lực giữ vững mức phát triển doanh số và tiền lãi như hiện tại là một cố gắng cực kỳ lớn từ phía những người quản lý. Những hiệu ứng từ các giao dịch m&a và bỏ ra di chuyển ra nước ngoài vừa qua của vinamilk có vẻ chưa có rất nhiều vai trò lúc dịch bệnh vẫn khắp tung hoành như hiện tại. Sự việc này nên có thêm nhiều thời gian.

Sự việc cung – cầu

Sự việc bên trong trên chẳng thể lý giải triệt để cho việc ngoại khối bán ròng vinamilk trong khoảng thời gian dài mà cần thêm một góc nhìn về nhu cầu.

Bảng kiểm kê về các etfs đang nắm giữ vinamilk, chứng tỏ tham gia bán ròng vinamilk bắt buộc phải có các etfs này với tỉ trọng danh mục quân bình gần 8% và đặc biệt lên đến gần 15% ở một quỹ etf ngoại lớn là ftse. Từ đó có thể thấy lúc dòng tiền đảo nghịch trong nhiều năm trở lại đây bởi các biến số chủ đạo về rộng rãi như lãi và lạm phát thì vinamilk cũng sẽ bị bán ròng dữ dội tay từ các quỹ này.

ở một khía cạnh khác , các danh mục etfs cũ như vn30 cũng có tín hiệu outdated ( cổ lỗ ) , và cũng xảy ra trạng thức convert ( thay đổi ) rất rõ sang các etfs mới có kết quả tốt hơn như etf vndiamond hay vnfinlead. Chuyện này cũng tăng thêm sức ép bán ròng của vinamilk lên các etfs cũ này là rất cụ thể.

Chưa kể, khu vực kinh doanh hiện giờ cũng đã ẩn chứa rất nhiều thời cơ bỏ ra được tăng lên cao với hơn 1700 công ti đã công bố, và rất nhiều giao dịch cơ hội để phát triển đang chờ mong, việc các quỹ hạ nhiệt với vinamilk nhằm chọn hàng hoá tốt hơn là một xu hướng đương nhiên.

Tựu chung lại có thể thấy thời vàng son của vinamilk đã trôi qua, và dưới sự thất sủng của nhu cầu thì vinamilk có một performance vậy là là trống trơn quá bất ngờ !

Cần lưu tâm, thông tin từ 2015 cho thấy rằng phần trăm kinh phí mua bán sản phẩm / doanh số của vinamilk đã tăng đột biến lên từ mức trung bình khoảng 15% / năm lên gần 23% / năm ( với mức tăng tiền bạc mua bán sản phẩm hơn 1/2 ) thể hiện một thời đại ganh đua đã trở thành tàn khốc, sở thích và thổi bùng xu thế tiêu dùng đổi hướng mau chóng, buộc vinamilk phải bỏ ra mạnh tay vào mảng quảng bá truyền hình để duy trì chổ đứng độc tôn của bản thân trong bảng thị phần. Chuyện này là đương nhiên đối với ngành hàng fmcg – ngành mặt hàng tiêu dùng nhanh.

Hình vẽ 4 năm tiếp tục đằng sau đã có các thay đổi dấu mốc và cũng lý giải đôi chút cho hành vi mới đây của ngoại khối và là kết quả của chính cổ phiếu vinamilk.

Có khả năng dễ dàng nhận thấy con số phát triển từ doanh số cho tới tiền lời đã đến mức bão hoà tính từ 2017 trở đi. Mức phát triển trung bình cagr cho cả doanh số và tiền lời đã rớt xuống dưới 2% / năm, và tiền bạc trên doanh số và tỉ số biên lãi gộp vẫn để nguyên. điều đó sẽ biểu hiện thời gian tới trung hạn vinamilk khá khó khắc phục hay thôi thúc về doanh số và tiền lời, và nếu chỉ cần giảm bớt chi phí thì hai chỉ số trên sẽ rơi ngay. đây chính là sức ép đáng kể với ông đồ sộ ngành sữa tại thời điểm này.

Sự việc sức ép còn tới từ bức họa thị phần ngành sữa của vinamilk đã bớt đi sự độc tôn khá nhiều nếu theo số liệu tổng hợp được kê ra, tức mức trên 54% đã tụt xuống dưới 45%, theo một tổng hợp từ ssi research, cho thấy sự đua tranh ngành sữa vẫn tàn khốc như ngành không vận, và sự đánh tranh giành thị phần ác liệt của các khuôn mặt cũ – mới, trong – ngoài nước vẫn tiếp tục diễn ra.

Vậy từ những ý kiến trên có thể thấy bức họa được tăng lên của vinamilk đã và đang bão hoà, có tín hiệu kiệt sức cụ thể. Việc nỗ lực giữ vững mức phát triển doanh số và tiền lãi như hiện tại là một cố gắng cực kỳ lớn từ phía những người quản lý. Những hiệu ứng từ các giao dịch m&a và bỏ ra di chuyển ra nước ngoài vừa qua của vinamilk có vẻ chưa có rất nhiều vai trò lúc dịch bệnh vẫn khắp tung hoành như hiện tại. Sự việc này nên có thêm nhiều thời gian.

Sự việc cung – cầu

Sự việc bên trong trên chẳng thể lý giải triệt để cho việc ngoại khối bán ròng vinamilk trong khoảng thời gian dài mà cần thêm một góc nhìn về nhu cầu.

Bảng kiểm kê về các etfs đang nắm giữ vinamilk, chứng tỏ tham gia bán ròng vinamilk bắt buộc phải có các etfs này với tỉ trọng danh mục quân bình gần 8% và đặc biệt lên đến gần 15% ở một quỹ etf ngoại lớn là ftse. Từ đó có thể thấy lúc dòng tiền đảo nghịch trong nhiều năm trở lại đây bởi các biến số chủ đạo về rộng rãi như lãi và lạm phát thì vinamilk cũng sẽ bị bán ròng dữ dội tay từ các quỹ này.

ở một khía cạnh khác , các danh mục etfs cũ như vn30 cũng có tín hiệu outdated ( cổ lỗ ) , và cũng xảy ra trạng thức convert ( thay đổi ) rất rõ sang các etfs mới có kết quả tốt hơn như etf vndiamond hay vnfinlead. Chuyện này cũng tăng thêm sức ép bán ròng của vinamilk lên các etfs cũ này là rất cụ thể.

Chưa kể, khu vực kinh doanh hiện giờ cũng đã ẩn chứa rất nhiều thời cơ bỏ ra được tăng lên cao với hơn 1700 công ti đã công bố, và rất nhiều giao dịch cơ hội để phát triển đang chờ mong, việc các quỹ hạ nhiệt với vinamilk nhằm chọn hàng hoá tốt hơn là một xu hướng đương nhiên.

Tựu chung lại có thể thấy thời vàng son của vinamilk đã trôi qua, và dưới sự thất sủng của nhu cầu thì vinamilk có một performance vậy là là trống trơn quá bất ngờ !